上周高频数据喜忧参半,成交量同比跌幅继续收窄,惟库存绝对值小幅上扬

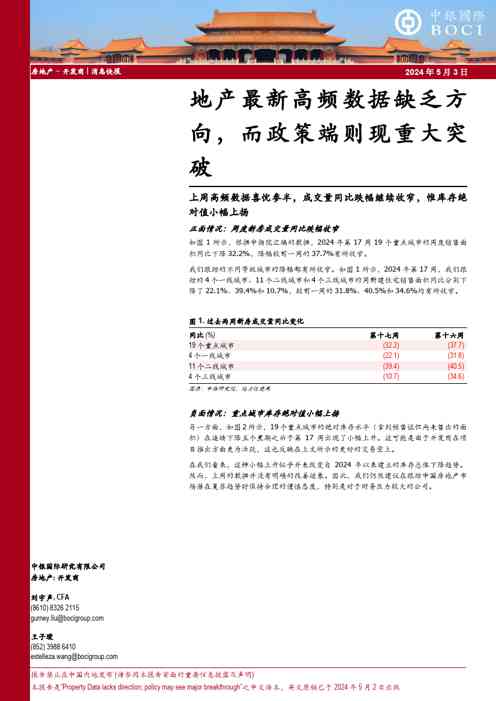

正面情况:周度新房成交量同比跌幅收窄

如图1所示,根据中指院汇编的数据,2024年第17周19个重点城市的周度销售面积同比下降32.2%,降幅较前一周的37.7%有所收窄。

我们跟踪的不同等级城市的降幅都有所收窄。如图1所示,2024年第17周,我们跟踪的4个一线城市、11个二线城市和4个三线城市的周新建住宅销售面积同比分别下降了22.1%、39.4%和10.7%,较前一周的31.8%、40.5%和34.6%均有所收窄。

负面情况:重点城市库存绝对值小幅上扬

另一方面,如图2所示,19个重点城市的绝对库存水平(拿到预售证但尚未售出的面积)在连续下降五个星期之后于第17周出现了小幅上升。这可能是由于开发商在项目推出方面更为活跃,这也反映在上文所示的更好的交易量上。

在我们看来,这种小幅上升似乎并未改变自2024年以来建立的库存总体下降趋势。然而,上周的数据并没有明确的改善迹象。因此,我们仍然建议在跟踪中国房地产市场潜在复苏趋势

声明:本站所有报告及文章,如无特殊说明或标注,均为本站用户发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。