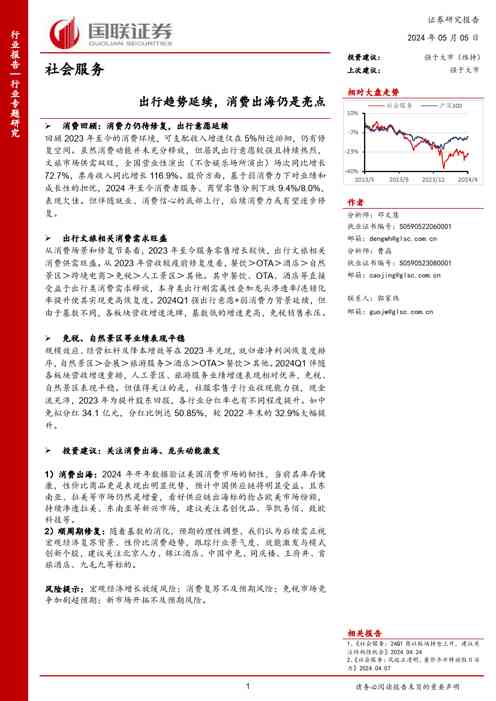

消费回顾:消费力仍待修复,出行意愿延续

回顾2023年至今的消费环境,可支配收入增速仅在5%附近徘徊,仍有修复空间。虽然消费动能并未充分释放,但居民出行意愿较强且持续热烈,文旅市场供需双旺,全国营业性演出(不含娱乐场所演出)场次同比增长72.7%,票房收入同比增长116.9%。股价方面,基于弱消费力下对业绩和成长性的担忧,2024年至今消费者服务、商贸零售分别下跌9.4%/8.0%,表现欠佳。但伴随就业、消费信心的底部上行,后续消费力或有望逐步修复。

出行文旅相关消费需求旺盛

从消费场景和修复节奏看,2023年至今服务零售增长较快,出行文旅相关消费供需旺盛。从2023年营收较疫前修复度看,餐饮>OTA>酒店>自然景区>跨境电商>免税>人工景区>其他。其中餐饮、OTA、酒店等直接受益于出行类消费需求释放,本身类出行刚需属性叠加龙头渗透率/连锁化率提升使其实现更高恢复度。2024Q1强出行意愿+弱消费力背景延续,但由于基数不同,各板块营收增速洗牌,基数低的增速更高,免税销售承压。

免税、自然景区等业绩表现平稳

规模效应、

声明:本站所有报告及文章,如无特殊说明或标注,均为本站用户发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。